一年超4萬家門店消失,連鎖咖啡行至拐點

導讀:2024年,連鎖咖啡品牌開店放緩,閉店增加。

最近幾年,咖啡賽道以難以想象的速度“狂飆”,下沉、開店、跨界、價格戰,共同組成了咖啡行業的關鍵詞。但是,高昂的增長態勢在2024年被按下了暫停鍵。

咖啡行業,似乎已經走到了拐點。

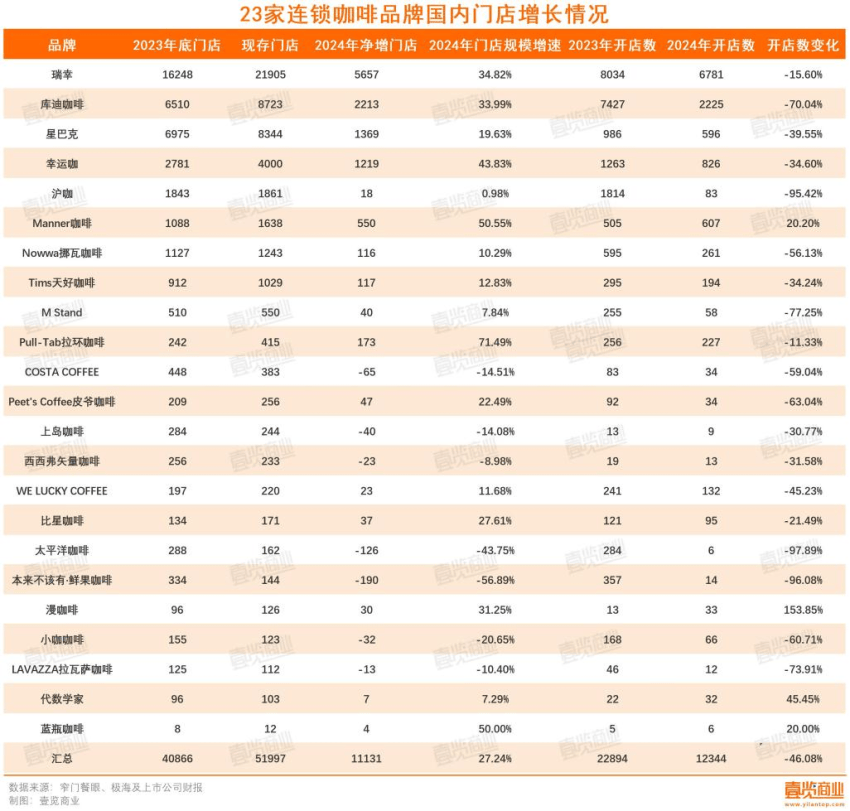

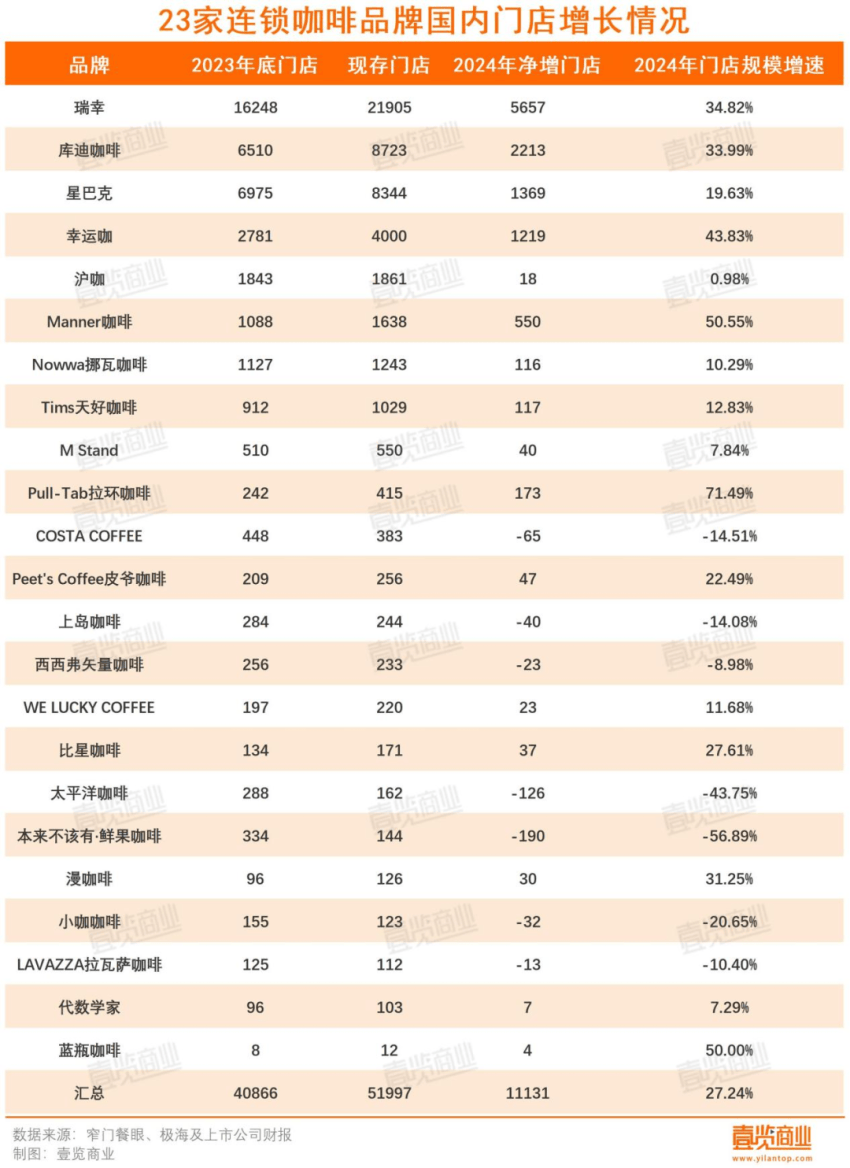

1 連鎖咖啡行至拐點2024年,壹覽商業長期跟蹤的23家連鎖咖啡品牌新開門店12344家,相較于2023年同期的22894家,同比下降了46.08%,門店總數達到51997家。

其中,瑞幸咖啡開店數量最多,達6781家,第20000家門店落地,在2024全球餐飲連鎖TOP100中排名第6;庫迪2024年至少新開2225家門店,由于統計端口的原因,不少店中店未被計算進去,實際擴店量高于此數據。

不過,超八成品牌門店擴張速度放緩,僅有Manner咖啡、漫咖啡、代數學家、藍瓶咖啡四個品牌的開店數量超過2023年。

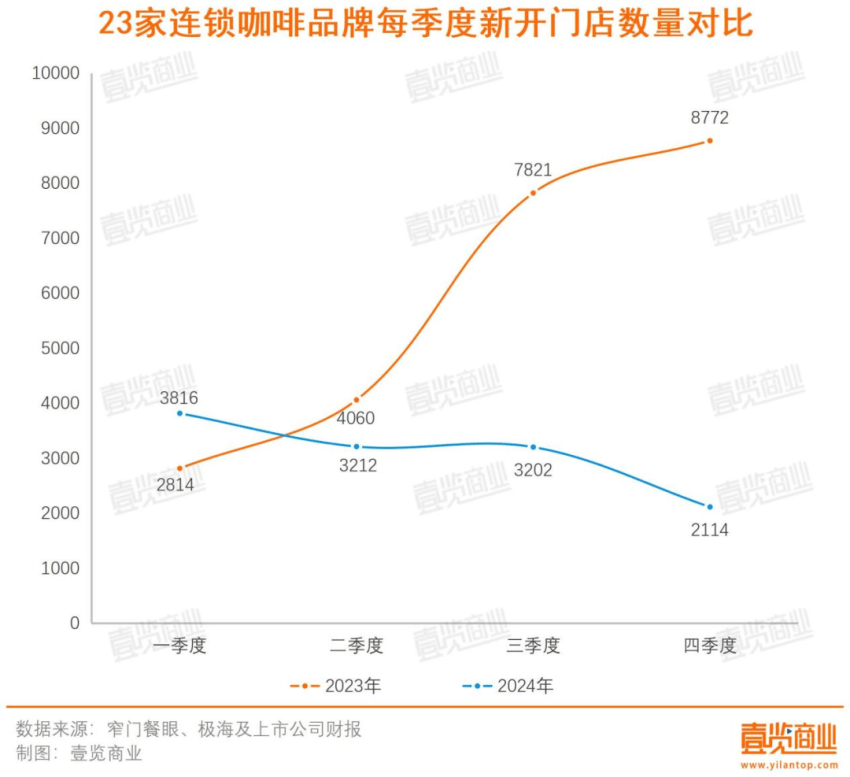

按季度劃分,這23家連鎖咖啡品牌分別在2024年四個季度新開門店3816家、3212家、3202家、2114家,擴張量逐季下滑,與2023年同期的差距越來越大,淡季的開店數量減少超萬家。

2024年的咖啡行業,不僅開店速度降下來了,閉店還增加了。

窄門餐眼此前數據顯示,截至2023年9月,近一年新增咖啡門店77083,凈增長42450家,凈增長率達55.07%,有34633家門店消失。

最新數據更加糟糕。截至2024年12月,咖啡行業近一年新開門店62430家,凈增長16986家。換句話說,2024年全年,咖啡行業凈增長率僅為27.21%,有45444家咖啡門店消失。咖啡的2024年無疑是艱難的,擴張風口期過去,貼身肉搏的存量時代競爭慘烈。

從單品牌門店擴張看,有7個品牌門店存量下滑,16個連鎖咖啡品牌完成了凈增門店量為正。其中,除了Pull-Tab拉環咖啡在一年內實現門店從242家到415家的爆發性增長外,只有Manner咖啡和藍瓶咖啡的門店增速超過50%。

不少昔日位于行業前列的品牌,走向落寞。據壹覽商業不完全統計,對比2023年底,COSTA COFFEE、上島咖啡、太平洋咖啡的門店存量都呈現下降趨勢,分別減少了65家、40家、126家。

還有一些中小規模的新興品牌,同樣慘不忍睹。本來不該有·鮮果咖啡2024年門店凈減少190家,已經腰斬;Seesaw咖啡撤出多個城市,門店僅剩56家;2020年創立的FELICITY ORIGIN果咖,2023年底共有31家門店,目前僅剩11家……

總的看,不少品牌的門店發展處于滯緩或收縮的狀態。怎么現在就開不動店了呢?

首先,隨著頭部品牌的快速擴張,優質點位資源變得愈發稀缺,房租成本、時間成本也隨之上漲。而且,在近距離的競爭格局下,即便是黃金地段的店鋪,也難以保證穩定的客流量和銷售額。

其次,與點位一同“走俏”的,還有加盟商。2024年,庫迪咖啡、Tims天好咖啡降低加盟門檻,幸運咖發布加盟補貼政策,潛在的意向加盟商池子沒有變大,岸上垂釣的咖啡品牌卻越來越多,加盟商也快要不夠用了。

最后,還有一些調整是為了提高品牌質量,延長生命周期。2024年,星巴克關閉了不少旗下老店,隨著城市中新興商圈不斷涌現,消費活力發生轉移,消費者被分散,致使一些早期布局在傳統商圈的星巴克失去原有的地理優勢和客源,運營成本不斷增加,閉店能夠優化資源配置,提高盈利能力。

面對市場的飽和,咖啡品牌們開始調整策略,尋找新的增長點。一方面,往學校、醫院、景區等公共場所延伸,并積極探索下沉市場;另一方面,走出國門,回到咖啡的發源地,從那里尋找新的機會。

2 從特殊位置找增量2024年以來,一個很明顯的變化是,連鎖咖啡品牌開店不再只拘泥于商場、寫字樓、社區這些傳統位置,高校、企業、醫院,乃至景區、高速服務站、機場等都成為“新戰場”。

在這些細分點位中,高校成為一個“香餑餑”,幾乎所有品牌都想成為“大學生的第一杯咖啡”,瑞幸還在今年新增學校定點補貼,以此吸引加盟商。據壹覽商業不完全統計,截至2024年12月,至少有17個咖啡品牌在全國范圍內開出超2000家校園店,占門店總數的5.37%。

咖啡品牌們如此重視校園點位,原因有三。一是能讓品牌提前占領年輕人的消費心智,培養忠實顧客;二是學生之間的行動多是以宿舍為單元,并且更愿意分享,結伴消費趨勢明顯,對于品牌而言,傳播效率也更高;三是校園店可以招聘校園兼職,在用人成本上有一定優勢。

除了把握年輕人,商務人士也是咖啡品牌們重點發力的對象。而這一群精英們最常出現的地方,除了辦公室,就是機場、高鐵站、地鐵站這些交通樞紐。僅浦東機場,就已形成包括星巴克、藍瓶咖啡、Costa、%arabica阿拉比卡咖啡、M Stand等10家品牌在內的咖啡矩陣。在2024年底,瑞幸與深鐵商業達成合作,在深圳地鐵商業空間內至少落戶50家門店。

然而,不論是高校還是交通樞紐,亦或是醫院、景區,這些點位都對品牌的資源提出了較高的要求。隨著特殊點位走俏,物業方選擇合作品牌的門檻也會被越拉越高。

在這時,就有另外一波品牌另辟蹊徑,選擇將門店開到另一家門店之中。2024年4月,Manner與鏈家合作開出店中店;5月,庫迪咖啡正式宣布推出便捷店型“COTTI Express”,并于10月推出“觸手可及”計劃;10月,挪瓦咖啡與見福便利店合作,推行店中店。

放眼整個行業,店中店模式并不新鮮。此前,Tims天好咖啡推出“靈楓店”,與中石化、麥德龍、良品鋪子和21世紀不動產合作開店;COSTA COFFEE與華住集團合作,布局快選柜臺;滬上阿姨的咖啡子品牌“滬咖”,絕大多數門店都在滬上阿姨店內,獨立門店屈指可數。

然而,這些嘗試均未打出聲響。靠店中店打出一條路子的不眠海,由于便利蜂日漸式微,門店數量從巔峰期的500家跌至現在的不足20家。2024年底,庫迪也暫停了店中店招商。

店中店模式固然有很多想象空間,但究竟能否達到預期,取決于單店的人流量、周邊用戶的購買習慣、“被寄生”品牌的發展以及兩個品牌的溝通情況。而且,若合作的門店過于普通,反而會拉低自身的檔次,得不償失。

因此,當一線城市咖啡店趨于飽和、新興點位存在不確定性時,下沉市場成為主戰場。GeoQ Data數據顯示,連鎖咖啡品牌在中低線城市的開店數占比略有提升,五線城市的開店率由8%提升至9%。

具體看,一些外國咖啡品牌走出了往日的高級商圈,開始出現在縣城的商業中心,如星巴克,如今已經成功進入1000個縣級市場;本土更接地氣的新銳品牌,更是在下沉市場瘋狂鋪店,如瑞幸、庫迪、幸運咖。

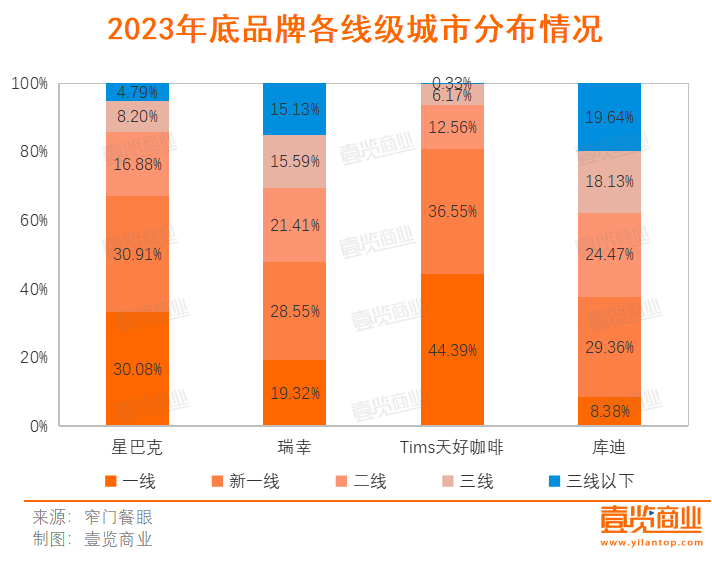

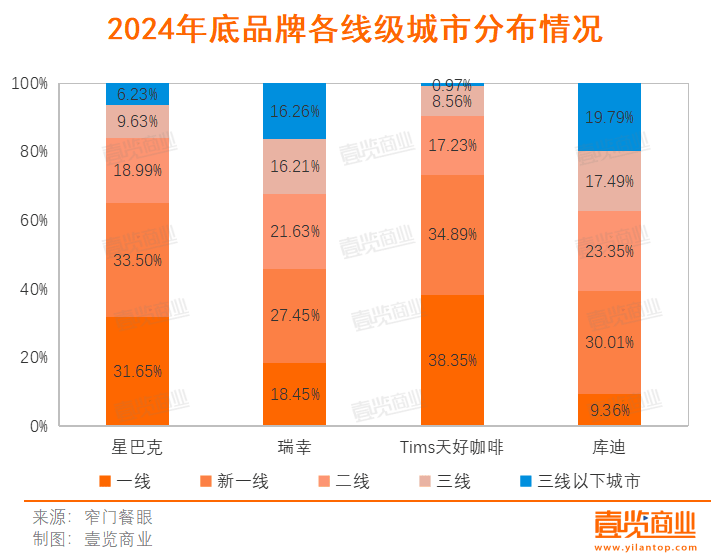

窄門餐眼數據顯示,星巴克三線以下城市門店占比從2023年底的4.79%增長至2024年底的6.23%,鄉鎮門店數達6%;Tims天好咖啡三線以下城市門店占比從2023年底的0.33%增長至2024年底的0.97%,鄉鎮門店數達1.95%;瑞幸則繼續下沉,三線以下城市門店占比從2023年底的15.13%增長至2024年底的16.26%。

現在,咖啡競爭的戰火從高線城市燒往下沉市場,也從國內燒到了海外。2024年3月,庫迪中東首店開業,截至10月,庫迪已經在卡塔爾的多哈和迪拜分別開設3家和4家咖啡門店;6月,比星咖啡在意大利開出歐洲首店;9月,NOWWA挪瓦咖啡透露會加速海外市場布局,截至目前已在澳門拓展出5家門店;12月,瑞幸正式進軍香港市場,五間分店同步開啟試運營。

對比起國內,海外市場的咖啡消費習慣已經養成,教育成本低。根據公開數據,2022年我國人均咖啡消費約11杯/年,美國人均消費289杯/年,日本人均消費207杯/年,韓國人均消費353杯/年。

但是,出海挑戰也不小。一方面,每個國家都有自己獨特的喜好,咖啡品牌需要給海外的每個國家定制菜單,這對供應鏈的要求大幅提升。 另一方面,成熟的咖啡消費習慣也意味著市場的深度有限、競爭的激烈程度也不會比國內輕松更多。

3 搶茶飲生意2023年,不少茶飲品牌進軍咖啡市場,2024年,咖啡品牌們開始“反攻”,吹響了進軍下午茶的號角。

2024年3月,庫迪正式推出旗下茶飲子品牌茶貓,截至2025年1月,茶貓小程序顯示有39家門店;8月,瑞幸推出輕乳茶產品“輕輕茉莉”,并請劉亦菲做代言人,新品參與9.9元活動,一個月就賣出了4400萬杯,至今,瑞幸還在不斷擴充自己的茶飲產品線;9月,星巴克上新了大紅袍雪梨牛乳茶、庫迪推出生椰桂花酒釀輕乳茶、幸運咖上新東方梔香輕乳茶……

可以看到,無咖啡、0咖啡因類飲品,開始常駐于各大咖啡品牌菜單中。那么,為什么咖啡品牌們想要突破品類的界限,開始賣茶飲了?

首要原因便是行業內卷加劇,在難求增量市場的當下,同質化的產品、愈發激烈的價格戰,即使是頭部品牌,也難以坐穩交椅。從財報數據看,瑞幸自營門店的同店銷售額在2024年上半年連續兩個季度出現負增長,分別下降20.3%和20.9%;Tims天好中國2024年第三季度為1350萬份,同比下降12.3%;星巴克中國2024財年第四季度同店銷售額同比下滑14%。

鑒于這一現狀,品牌應當著力提升現有門店的單量并擴大客群。一方面,咖啡的飲用場景有一定的局限性,多為學生和白領群體在學習工作時用于提神、消腫,一般在清晨或上午購買,相較之下,奶茶的消費群體更龐大。

另一方面,咖啡與茶飲的消費時段本就是互補的,在不延長運營時間、不增加運營面積和人員工時、客流量相對固定的情況下,增加跨界產品SKU,目標在于提高坪效,還可以覆蓋已有用戶盡量多的消費場景。瑞幸隨處可見的戶外廣告、電梯電視廣告上,“上午咖啡下午茶”的新標語,彰顯著瑞幸想要覆蓋“全時段”“全場景”的野心。

因此,咖啡品牌推出茶飲品類,無疑是一個水到渠成的選擇。

4 資本市場更精明在經歷了過去幾年的高歌猛進之后,咖啡賽道的新機會也越來越少了。投資人也變得更加謹慎,在更多的項目中尋找一些更為優質的標的。

據壹覽商業不完全統計,2024年全年,咖啡賽道共發生18起融資,累計披露金額約為5億元。

從融資階段來看,過半停留在A輪及A輪以前,獲得天使輪融資的品牌占了四成。有多個新品牌進入資本和大眾視野,如旗木咖啡、餅小咖等。融資金額過億元的僅有挪瓦咖啡、咖爺科技、兩岸小咖這3個品牌。

一方面,咖啡賽道的投融資方向更細分。例如,嗨小瓶是針對運動人群的凍干咖啡品牌,主打功能性咖啡;小咖咖啡計劃做“中國咖啡”,押注茶咖產品;潛龍咖啡走“中國味的專業黑咖”路線,以精品黑咖和中式特調黑咖為主。顯然,現階段,沒有特點的咖啡品牌將很難吸引資本的加入。

另一方面,隨著國內咖啡市場的快速增長,整個產業鏈也迎來了發展機遇,投融資活動也因此變得更加垂直,向供應鏈端延伸。如商用全自動咖啡機品牌“CAYE咖爺科技”在2024年獲得2起融資,總金額超過億元。其投資方包括高瓴創投、美團龍珠、仁智、度量衡、領軍創投、庚辛、蘇創投等。

值得一提的是,美團龍珠、高瓴創投在餐飲連鎖品牌方面已有布局,諸如喜茶、古茗、蜜雪冰城等。他們投資咖爺科技,不排除會進行上下游產業的整合協同。而且,就在2024年底,咖爺科技又投資了咖啡機零件供應商福鯊科技,整個產業鏈的整合趨勢更加明顯。

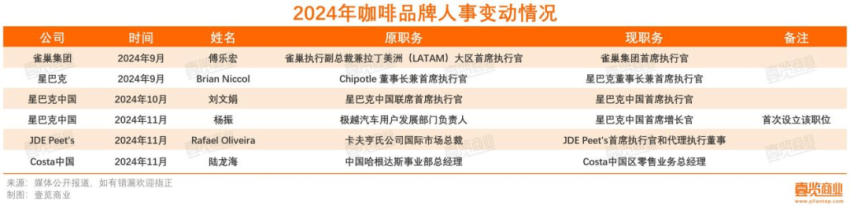

5 人事變動更頻繁2024年咖啡行業競爭加劇,是充滿挑戰的一年。企業在市場競爭日益激烈的環境下,為應對新挑戰、謀求新發展,開始頻頻調整高層。據壹覽商業不完全統計,2024年,有4個國際連鎖咖啡品牌進行了6次人事調整,其中包括雀巢集團、星巴克、皮爺咖啡母公司JDE Peet's。茶咖觀察梳理后發現,各品牌高層人士變動背后都離不開兩個字:增長。

在本土品牌的猛烈追擊下,國際咖啡品牌的市場份額被快速稀釋,業績的壓力日益增加。以星巴克為例,2024財年第四季度,星巴克全球的營收達90.7億美元,同比下滑3.2%;歸屬于上市公司的凈利潤為9.09億美元,同比下降25.5%。星巴克中國營收7.84億美元,同比下滑7%,可比門店銷售額下降14%,客單價下滑8%,訂單量下跌6%。

與走低的業績相對應的,是星巴克頻繁更換高管的動作。2024年,星巴克從全球CEO到中國市場的高管均有變動,此外,星巴克甚至還在中國新設立了首席增長官職位,從高管大換血的力度,能感受到星巴克想扭轉業績頹勢的決心。

2024年9月,Brian Niccol正式出任星巴克董事長兼首席執行官。上任之后,這位新帥的目標是回歸初心——人們聚集的溫馨咖啡館。

繼星巴克任命全球新CEO后,星巴克中國也迎來權力交接。劉文娟由星巴克中國聯席首席執行官改任星巴克中國首席執行官,王靜瑛將繼續擔任星巴克中國董事長,今年1月24日,王靜瑛正式退休,劉文娟肩負起領導星巴克在華經營的重任。

2024年11月,星巴克中國首次設立了首席增長官(CGO),并宣布楊振走馬上任該職位。星巴克中國方面透露,設立該職位是希望通過加速以咖啡為核心的產品創新,并結合更為高效的整合營銷策略,推動星巴克在中國市場的可持續發展。

星巴克并非孤例,另一國際咖啡品牌Costa在中國的發展同樣面臨嚴峻挑戰,其零售咖啡業務影響力逐年減弱,門店數量已縮減至300余家,并仍在持續下滑,已被行業第一梯隊遠遠甩在身后。為扭轉局勢,Costa任命陸龍海為中國區零售業務總經理,寄望于他能夠引領零售業務實現盈利增長。

高層的變動對企業的變革與創新能力有著重要影響。從變動中可以窺見,行業競爭加劇的大環境下,品牌都期望源源不斷注入新鮮血液,以此為品牌帶來新的變化,走向新的高度。

毋庸置疑,咖啡行業已經進入到一個新的發展階段,在退場與轉型之后,如何找到獨特定位,平衡資本、供應鏈、消費者和員工的多方訴求,將是每個企業需要面對的考驗。